(B)不動産投資基礎知識

(B-1)トータルリターン_投資収益率

不動産投資のトータルリターンの定義式を殆ど見ることはありませんので、当社(コレクティブハウス株式会社)が以下のように定義したいと思います。

(注:大幅な増改築を除いた平常期のトータルリターン)

$$R_{t}=\frac{P_{t}-P_{t-1} + netRent_{t} – Repair_{t}}{P_{t-1}}\quad ・・・(1)式$$

$$\begin{eqnarray}R_{t}&=&\frac{P_{t}-P_{t-1} + netRent_{t} – Repair_{t}}{P_{t-1}}\\[1mm]&&\quad ・・・(1)式\end{eqnarray}$$

\(R_{t}\) :収益物件全体に掛かるt期のトータルリターン

\(P_{t}\) :\(t\) 期末の物件評価額

\(P_{t-1}\) :\(t-1\) 期末の物件評価額( \(t-1\) 期が投資開始時の場合は取得経費含む物件購入費)

\(netRent_{t}\) :管理費用や固定資産税など賃貸事業に必要な経費を除いた純賃料収入

\(Repair_{t}\) :追加的な資本注入によるリノベーション費用でなく、現状の賃貸事業継続に必要なリフォーム費用

では、ここで不動産業界で使われている指標と比べてみましょう。

表面利回り(年率)=年間家賃収入 ÷ 物件取得価格・・・業界(A)式

表面利回り(年率)

=年間家賃収入 ÷ 物件取得価格・・・業界(A)式

(1)式の分子の\(netRent_{t}\)のうちの必要経費でさえ考慮しない家賃収入しか勘案されていませんので、投資判断は殆どできません。

実質利回り(年率) or NOI利回り(年率)=(年間家賃収入-年間経費) ÷ 物件取得価格・・・業界(B)式

実質利回り(年率)or NOI利回り(年率)

=(年間家賃収入-年間経費)

÷ 物件取得価格・・・業界(B)式

実質利回り(年率)or NOI利回り(年率)

=(年間家賃収入-年間経費)

÷ 物件取得価格・・・業界(B)式

実質利回りもNOI(Net Operating Income)利回りも、不動産業界ではほぼ似たような定義となっていることが多く、家賃収入から管理費や固定資産税などの経費を差し引いた純収益を物件取得価格で除して求めるものです。NOI利回りに取得経費は含まれないのが普通だと思いますが、念のためこれら数値を示された場合、分母の物件取得価格に取得手数料等が含まれているかどうか?も確認しておいた方が良さそうです。いずれにしても(1)式の分子の\(netRent_{t}\)しか勘案されないケースが多数だと思われますので、包括的な投資判断はできません。

(B-2)期待リターン_期待投資収益率

将来期待できそうな未確定の収益率を「期待リターン」と言い、確率変数として扱われ、Expectedの頭文字Eを付けて \(E(R)\) と記述されます。収益物件のある特定期間の予想リターンが\(n\) 通りあってそれぞれ \(R_{1}, R_{2}, ・・・R_{n}\) で、その生起確率もそれぞれ \(P_{1}, P_{2}, ・・・P_{n}\) とすると期待リターンは以下のように表されます。

リスクフリー資産への投資と異なり、たとえ「30年一括借上げサブリース契約」を信用ある企業と締結したとしても収益が確定したとは言い切れません。あくまでも期待できる(予想される)収益しか計算できません。

$$\begin{eqnarray}

E(R) &=& P_{1}\cdot R_{1}+P_{2}\cdot R_{2}+・・・+P_{n}\cdot R_{n} \\

&=& \sum_{n=1}^N P_{n}\cdot R_{n}\quad ・・・(2)式

\end{eqnarray}$$

$$\begin{eqnarray}

E(R) &=& P_{1}\cdot R_{1}+P_{2}\cdot R_{2}\\[1mm]&&+・・・+P_{n}\cdot R_{n} \\[1mm]

&=& \sum_{n=1}^N P_{n}\cdot R_{n}\quad ・・・(2)式

\end{eqnarray}$$

\(E(R)\) :期待リターン

\(R_{1\cdot\cdot\cdot n}\) :\(n\) 通りの予想リターン

\(P_{1\cdot\cdot\cdot n}\) :\(n\) 通りの生起確率

(B-3)リスク_分散_標準偏差

分散は、予想リターンが期待リターン(あるいは平均リターン)の回りでどれくらいバラつくか?を示す尺度で、「予想リターンの散らばり具合」を示します。

一般に、投資リスクをこの分散やその平方根の標準偏差で示すことも多く、「予想される投資収益が大きくブレる投資案件をリスクが高い」と言い、「比較的安定的な投資収益が見込める投資プロジェクトをリスクが低い」などと表現します。

$$Var(R)=\sum_{n=1}^N P_{n}\cdot (R_{n}-E(R))^{2}\quad・・・(3)式$$

$$\begin{eqnarray}Var(R)&=&\sum_{n=1}^N P_{n}\cdot (R_{n}-E(R))^{2}\\&&\quad・・・(3)式\end{eqnarray}$$

\(Var(R)\) :リターンの分散

\(E(R)\) :期待リターン

\(R_{n}\) :\(n\) 通りの予想リターン

\(P_{n}\) :\(n\) 通りの生起確率

\(\sigma(R)=\sqrt{Var(R)}\quad{・・・(4)式}\)

\(\sigma(R)\):リターンの標準偏差

(B-4)シャープ・レシオ

投資に掛かる意思決定を行う際は、見込めるリターンだけでなく、どのくらいの大きさのリスクを負うことになるのか?ということも同時に考慮しなければなりません。

その尺度として、シャープレシオが開発されました。

ノーベル経済学賞を受賞したWilliam F. Sharpeは、1994年にリスク一単位当たりのリターンの大きさを示す「シャープレシオ」を下の(4)式のように改訂しました。

なお、(4)式は事前的(Ex Ante)なシャープレシオを示します。

$$Sharpe\ Ratio_{ex-ante}=\frac{E(R_{a}-R_{b})}{\sqrt{Var(R_{a}-R_{b})}}\quad ・・・(5)式$$

$$\begin{eqnarray}&&Sharpe\ Ratio_{ex-ante}\\[3mm]&=&\frac{E(R_{a}-R_{b})}{\sqrt{Var(R_{a}-R_{b})}}\\[3mm]&&\quad ・・・(5)式\end{eqnarray}$$

\(E(R_{a})\) :\(a\)資産(金融資産、収益不動産、貴金属、書画骨董などの危険資産)の期待リターン

\(E(R_{b})\) :ベンチマークの期待リターン

\(\sqrt{Var(R_{a}-R_{b})}\) :\(a\)資産とベンチマーク\(b\)との差分リターンの予想標準偏差

ここで、不動産投資家がリスクフリーレートより勝る投資成果を計測したい時に、もしもリスクフリーレートが実質的に定数(Constant)であれば、上記(4)式は以下の(5)式として表現できます。

$$Sharpe\ Ratio_{ex-ante}=\frac{E(R_{a}-R_{f})}{\sqrt{Var(R_{a}-R_{f})}}=\frac{E(R_{a}-R_{f})}{\sqrt{Var(R_{a})}}\quad ・・・(6)式$$

$$\begin{eqnarray}&&Sharpe\ Ratio_{ex-ante}\\[3mm]&=&\frac{E(R_{a}-R_{f})}{\sqrt{Var(R_{a}-R_{f})}}\\[3mm]&=&\frac{E(R_{a}-R_{f})}{\sqrt{Var(R_{a})}}\\[3mm]&&\quad ・・・(6)式\end{eqnarray}$$

\(E(R_{a})\) :\(a\)資産(金融資産、収益不動産、貴金属、暗号資産、コモディティなど)の期待リターン

\(E(R_{f})\) :リスクフリーリターン(安全資産の収益率。ここではConstantとします。)

\(\sqrt{Var(R_{a}-R_{f})}\) :\(a\)資産のエクセスリターン(リスクフリーリターン超過分)の予想標準偏差

~~~新築とボロ物件:余談ですが~~~

当社代表は、サラリーマンの時に、築古と新築の両方の収益物件を持ったことがありますが、予期しない出費が発生する確率は、やはり築古において予想外に高いことが分かりました。

「アパート新築が一番良い」「いや中古アパートこそ有利である」「いやワンルームマンションから始めなさい」などとそれぞれの立場で不動産投資の手法について論じられる場合がありますが、あまりに概念的過ぎると思います。

資金力、経験、融資戦略、志向による制約を考慮せずに、投資手法を一概に結論付けることはできないはずです。

上記(5)式を不動産投資に当てはめますと、例えば、新築アパートは当初空室少なく(5)式の分母の賃貸事業のリスクが低いけれども分子のリターンも低く(収入多くも初期投資コストも多額)が、築古アパートは分母のリスクは高いけれども分子のリターンも高い場合もある、などとケース毎に異なってくると思います。

色々な不動産投資に掛かる指標がありますが、賃貸事業に関わる重要論点が抜け落ちている投資指標が多くあります。

営業マンから提示された特定のメリット(リターン)のみに納得せず、シャープレシオのように投資リスクも併せて投資判断に用いていきましょう。

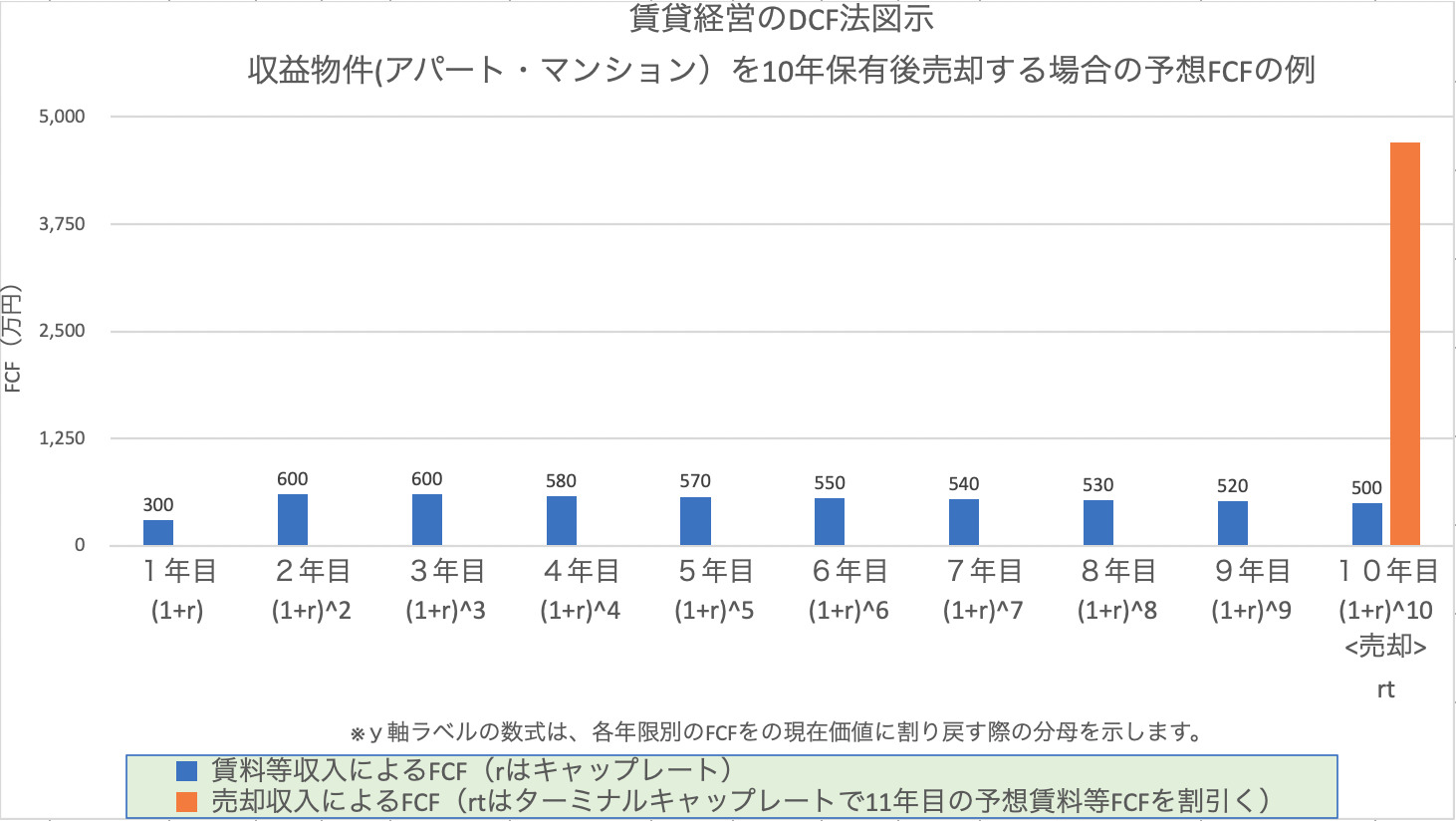

(B-5)フェアバリュー

収益不動産のフェアバリュー(公正価値、適正価値)は、①その不動産を保有している期間に得られるであろう収益(賃料など)と②最終的に売却(出口)する時に得られる売却代金(諸費用控除後)の割引現在価値の総計となります。

また、その将来価値を現在価値に割り戻すときの利率を「割引率」と言います。

一口に割引率と言っても、種々の定義がありますので、相当高額な取引となる収益不動産で提示説明された割引率がどういった意味であるのか?確実に理解しておきましょう。

(B-6)割引率

◆自己資金に対する要求収益率

不動産投資に用いる自己資金に対する期待利回りは、不動産以外の投資案件(定期預金、外貨、投信、債券、株式、商品、ディリバティブ、貴金属、暗号通貨等)との比較感から決められることと思われます。

例えば、1,000万円の定期預金で1年後に数百円の利息を得るより、1,000万円の中古戸建を購入し、毎月7万円の賃料を得て買値と同水準で転売できる可能性があると思えば、賃貸経営リスク&煩わしさを考慮しても定期預金でなく不動産投資を選ぶ人がいるでしょう。

人は資金面の制約の下で世の中で一番有利と思う投資先を選ぶので、不動産市場と言えども危険資産の一つのカテゴリーであって、他の資産(金融資産も含め)との裁定は働いているのです。

ただし、単純な利回り比較でなく、リスクを加味した比較とすべきです。リスクの定義は種々ありますが、期間毎のトータルリターン(収益物件の場合は、修繕費用等の支出も除いた純賃料収入と不動産評価額を分子にして、前期末の不動産評価額を分母としたもの)の変動率を分散、標準偏差により計測するなどは、リスク計量の一般的な方法であり、カテゴリーの異なる複数の投資案件の比較を容易とするでしょう。

投資家は、収益の絶対額も考慮の上で、期待収益を予想されるリスクで割った「リスク一単位あたりの収益」で投資案件の優劣を判断することがあります。

以下に、自己資金に対する要求収益率を積算法で求める場合の主要な項目を挙げておきます。

①安全資産利子率

②不動産賃貸事業を実行することの煩わしさを贖う分だけの収益率

③不動産市場の乏しい流動性を贖う分だけの収益率

④不動産賃貸事業の危険性を贖う分だけの収益率

◆借入ある場合の要求収益率:\(WACC\)

いわゆるボロ物件の現金購入を除いて多くの場合、不動産投資には融資が必要です。投資利益は、不動産投資家が要求する自己資金コストと債権者が要求するコスト(貸付金利)の平均を上回らなければなりません。

将来得られるであろう利益をもし今受け取ることができるとしたらいくらに相当するか?の見積を行う際に用いるべき割引率は、この平均コストが適当であるという考え方が背景にあります。

なお、平均の計算は自己資本額と負債額の加重平均であるべきなので、WACC(Weighted Average Cost of Capital)と呼ばれています。計算式は以下の通りです。

なお、WACCは返済が進む度に自己資金コストに向かって徐々に進んで行きます。

また自己資本コストは自分が資金固定化をしても構わないレベルの金利なので、個人ごとに異なります。

$$WACC=r_{E}\times\frac{E}{E+D}+r_{D}(1-T_{C})\times\frac{D}{E+D}\quad ・・・(7)式$$

$$\begin{eqnarray}&&WACC\\[3mm]&=&r_{E}\times\frac{E}{E+D}\\[3mm]&&+r_{D}(1-T_{C})\times\frac{D}{E+D}\\[3mm]&&\quad ・・・(7)式\end{eqnarray}$$

\(r_{E}\) :自己資本コスト

\(r_{D}\) :負債コスト

\(E\) :自己資本額

\(D\) :負債額

\(T_{C}\) :実効税率

◆キャップレート

上の(B-5)で述べた①その不動産を保有している期間に得られるであろう収益(賃料など)の割引率をキャップレートと呼ぶこともありますし、同じく(B-5)で述べた②最終的に売却(出口)する時に得られる売却代金(諸費用控除後)も①と併せて一気通貫に割り引く時の永久還元法の割引率を同じくキャップレートと呼称することもあります。

◆ターミナルキャップレート

収益不動産保有期間後の予想収益を永久還元法で割り引く時の割引率をターミナルキャップレートと呼びます。

通常は時間経過に連れて建物劣化や不確定性リスクが増すので、その分を勘案した少々高いレートを当てはめます。

◆還元利回り

予想収益から収益不動産価値を推定する時に用いる割引率のことで、上の(B-5)で述べた①と②を併せた意味で用いられることが多くなっています。

実務ではキャップレートとほぼ同じような意味で使われています。

この還元利回りで割り戻す分子の収益がどんなものであるのかを必ずはっきりさせましょう。

また不動産投資の営業マンは割り算で価格を出せると言いますが、割り算ではなく、本当は等比数列を前提としているのです。

不動産価値評価の重要論点ですから数値の意味をしっかり捉えておきましょう。

◆インプライド・キャップレート

所定の不動産価格推定モデルに、コスト差引後予想賃料収入やターミナル価値(売却予想額)及び実際に売買された価格を代入し、逆算することで資本コスト(キャップレート)を推定する方法があります。

市場参加者が値付けした不動産価格が内包されている割引率であることから、インプライド・キャップレートと呼ばれます。

自分が購入するかどうか?検討しているアパート・マンションがあれば、それに類似している物件の最近の取引価格と予想収益を参照すれば、世間の競争者(市場参加者)は、いくら位のコストで購入しているかが分かりますので、「あの収益マンション、キャップレートで〇△.□%まで買われたらしいよ」などという相場感が養われるわけです。

※インプライド・キャップレートをDCF法で求める場合は、下の(3)式の\(r\)以外は既知として求めます。

$$CV=\sum_{t=1}^n\frac{FCF_{t}}{(1+r)^t}\quad ・・・(8)式$$

\(CV\) :実際に売買された収益不動産(アパート,マンション)価格、contracted price

\(FCF_{t}\) :\(t\)期の予想フリーキャッシュフロー

\(r\) :インプライド・キャップレート、implied cost of capital、 implied Cap Rate

(B-7)キャッシュフロー

会計とキャッシュ(現金)の出入りにギャップがあります。

入金が無くても会計上は収益処理、支払が無くても会計上は費用処理、こういう仕訳は多くここで差異が生じます。

損益計算書は発生主義に基づき作成するので、キャッシュ出入りに関わらず損益が算定されることや非資金損益が含まれることなどがこのギャップの原因です。

このキャッシュフローの内訳を財務諸表として示したものが「キャッシュフロー計算書」で以下の3種があります。

(なお、当項目中の、「プラス」とは現金収入が増えること、「マイナス」とは現金支出とします。)

◆営業活動によるキャッシュフロー計算書

アパート・マンション等の営業活動によるキャッシュの出入りを示したもの。

賃料収入等がプラスで、広告費・管理費等がマイナスに計上されます。

また作成方法として以下の間接法と直接法があります。

損益計算書から出発して、資金の増減を伴わない損益項目(賃貸設備の減価償却費など)や営業に関する資産・負債の増減(家賃などの売掛金)の調整をして作成する方法。

家賃収入をプラスに、管理費や客付広告費をマイナスにするなど、一つ一つの取引毎にキャッシュ出入りのデータを計上して作成する方法。事務が煩雑なので通常はあまり採用されていませんが、国際会計基準(IFRS)ではこの方法を推奨しています。

◆投資活動によるキャッシュフロー計算書

リノベーションを行い、これまでよりずっと魅力的な賃貸物件とするため、新たな設備投資(マイナス)をしたり、逆に固定資産を売却(プラス)する場合のキャッシュの出入りを示すもの。

◆財務活動によるキャッシュフロー計算書

リフォームが突然必要となってしまい、銀行から追加で借り入れたり(プラス)、逆に繰上げ返済(マイナス)を行ったりした場合のキャッシュの出入りを示すもの。

- なお、キャッシュフロー計算の詳細につきましては、別途「収益物件プライシング」のページをご覧下さい。

(B-8)レバレッジ

例えば、①自己資金1,000万円で戸建てを購入し毎月7万円の賃料を得るケースと、②自己資金1,000万円かつ銀行借入9,000万円の合わせて1億円で賃貸マンションを購入し毎月70万円を得るケースを比べてみましょう。

表面上は①に比べて②が10倍のレバレッジを効かせていて、銀行への元本返済や金利支払はかなり多額となりますが、それでも毎月の手残りは①の7万円/月額より②は数倍となることが多いと思われます。

ここで、ネガティブな推移を想定してみたいと思います。

②の借入を伴う不動産投資で、毎年の赤字が積み重なって銀行ローンが払えなくなると当該不動産投資を中止すべく銀行側がストッパー役を果たすことになります。

つまり債務不履行 (デフォルト)となります。

①の全額自己資金の不動産投資はどうでしょうか?

賃料収入が少なくてもリフォーム費用、管理費、税金などの運転資金は必要ですからデフォルトはしないけれども、今度は自己資金による赤字補給(または自己資金コストより低い収益率)に耐えられず、自ら当該不動産投資を断念せざるを得なくなります。

つまり、銀行が後押しするか?自らがあきらめるか?の違いはあっても、ネガティブ推移の不動産投資は自己資本比率の高低にかかわらず同様のリスクを抱えているわけです。

ですので、全額自己資金投資なので無リスクということはなく、返済が進めば進むほど、自己資本比率が高まりリスクが軽減されるという考え方は少しだけ取り払っても良いのではないでしょうか?

頭金を多く積めばデフォルトリスクは小さくなって当然のことですから、この高い自己資本比率に安住して無為無策として良いわけでなく、如何にレバレッジを上手く使うか?如何に投下資金を早く回収するか?という投資プロジェクトを成功に導くための一定の緊張感は必要と思われます。

なお、レバレッジ投資のための信用保証協会、都道府県、市町村等の制度融資、並びに日本政策金融公庫の利用についての方法論は、個別にご相談を承ります。