(G)投資シミュレーション

〜Simulation〜

(G)

投資シミュレーション

〜Simulation〜

不動産投資の成否を決める要因を端的に言いますと、

①最初にいかに安く購入するか?

②安いコストで資金を調達できるか?

③賃料収入安定または増加を見込めるか?

④出口で高く売れるか?

の4点があります。では、下で具体的な計算例を見てみましょう。

(G-1)還元利回りの高低

| 収益アパートA | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 5.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,061,758 | |

| 2 | 6,380,000 | 6,380,000 | 5,759,390 | |

| 3 | 6,380,000 | 6,380,000 | 5,472,104 | |

| 4 | 6,380,000 | 6,380,000 | 5,199,149 | |

| 5 | 6,380,000 | 6,380,000 | 4,939,809 | |

| 6 | 6,380,000 | 6,380,000 | 4,693,405 | |

| 7 | 6,380,000 | 6,380,000 | 4,459,292 | |

| 8 | 6,380,000 | 6,380,000 | 4,236,857 | |

| 9 | 6,380,000 | 6,380,000 | 4,025,518 | |

| 10 | 6,380,000 | 85,714,286 | 92,094,286 | 55,209,223 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 7.00% | ||

| 売却予想価格 | 85,714,286 | |||

| 価格変化率(10年) | -14.33% | |||

| DCF法価格 | 100,056,506 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 6.38% | |||

| IRR:Internal rate of return | 5.25% | |||

| NPV:Net Present Value | 0 | |||

| 収益アパートB | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,014,249 | 5.25% | ||

| 1 | 4,770,000 | 4,770,000 | 4,532,067 | |

| 2 | 4,770,000 | 4,770,000 | 4,306,001 | |

| 3 | 4,770,000 | 4,770,000 | 4,091,213 | |

| 4 | 4,770,000 | 4,770,000 | 3,887,138 | |

| 5 | 4,770,000 | 4,770,000 | 3,693,243 | |

| 6 | 4,770,000 | 4,770,000 | 3,509,019 | |

| 7 | 4,770,000 | 4,770,000 | 3,333,985 | |

| 8 | 4,770,000 | 4,770,000 | 3,167,682 | |

| 9 | 4,770,000 | 4,770,000 | 3,009,674 | |

| 10 | 4,770,000 | 106,132,075 | 110,902,075 | 66,484,228 |

| ターミナルキャップレート | ||||

| 11 | 4,500,000 | 4.24% | ||

| 売却予想価格 | 106,132,075 | |||

| 価格変化率(10年) | 6.12% | |||

| DCF法価格 | 100,014,249 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 4.77% | |||

| IRR:Internal rate of return | 5.25% | |||

| NPV:Net Present Value | 0 | |||

<計算の前提>

- 賃料等とは、賃料・礼金などの収入から運営コストを差し引いたフリーキャッシュフロー(FCF)とします。

- 売却収入を、諸経費控除後の売却代金とします。また。売却予想価格は11年目のFCFを永久還元法で求めるものとします。

- 10年間運用し、10年目に売却することとします。

- ここでの還元利回りは、毎年の純収益だけでなく、売却による回収額も加味した一気通貫の利回りとし、単にキャプレートに投資損益を加えた利率として定義していますのでご注意下さい。

- 償還基金率とは、上の場合10年後に売買損益が確定するわけですが、その売買損益を各年度に配賦する利率を指します。

- 各表の最右列の1~10年経過の欄は予想FCFの現在価値を示します。

<論点1・・・還元利回りが高い方が良い?>

アパートAとBの場合、Aの方が利回り高いからAを選ぶべきお勧めです、との単純解説には要注意です。もし、Aが8571万円より安く売却となるようであればBに劣後します。

上表のアパートAもBもNPVがゼロで、かつIRRも同じ5.25%で、初期投資額もほぼ同額ですので、投資案件としましたら優劣はないはずですね。

(G-2)出口戦略の影響

| 収益アパートA | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 5.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,061,758 | |

| 2 | 6,380,000 | 6,380,000 | 5,759,390 | |

| 3 | 6,380,000 | 6,380,000 | 5,472,104 | |

| 4 | 6,380,000 | 6,380,000 | 5,199,149 | |

| 5 | 6,380,000 | 6,380,000 | 4,939,809 | |

| 6 | 6,380,000 | 6,380,000 | 4,693,405 | |

| 7 | 6,380,000 | 6,380,000 | 4,459,292 | |

| 8 | 6,380,000 | 6,380,000 | 4,236,857 | |

| 9 | 6,380,000 | 6,380,000 | 4,025,518 | |

| 10 | 6,380,000 | 85,714,286 | 92,094,286 | 55,209,223 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 7.00% | ||

| 売却予想価格 | 85,714,286 | |||

| 価格変化率(10年) | -14.33% | |||

| DCF法価格 | 100,056,506 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 6.38% | |||

| IRR:Internal rate of return | 5.25% | |||

| NPV:Net Present Value | 0 | |||

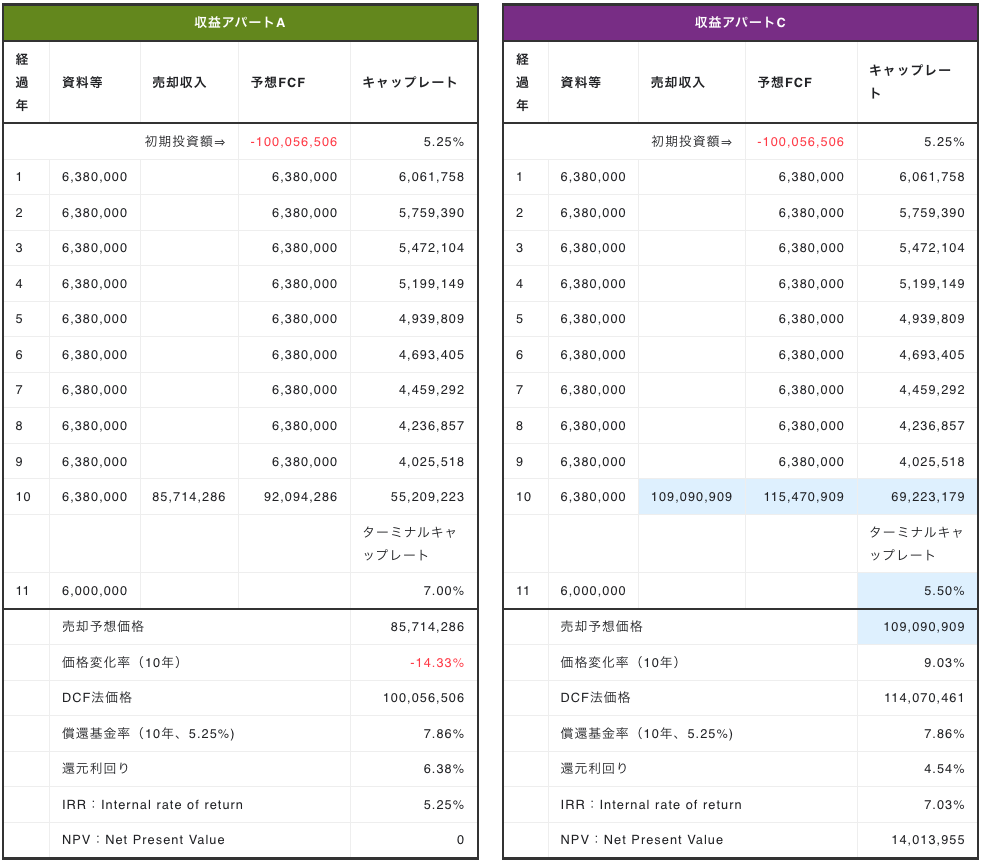

| 収益アパートC | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 5.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,061,758 | |

| 2 | 6,380,000 | 6,380,000 | 5,759,390 | |

| 3 | 6,380,000 | 6,380,000 | 5,472,104 | |

| 4 | 6,380,000 | 6,380,000 | 5,199,149 | |

| 5 | 6,380,000 | 6,380,000 | 4,939,809 | |

| 6 | 6,380,000 | 6,380,000 | 4,693,405 | |

| 7 | 6,380,000 | 6,380,000 | 4,459,292 | |

| 8 | 6,380,000 | 6,380,000 | 4,236,857 | |

| 9 | 6,380,000 | 6,380,000 | 4,025,518 | |

| 10 | 6,380,000 | 109,090,909 | 115,470,909 | 69,223,179 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 5.50% | ||

| 売却予想価格 | 109,090,909 | |||

| 価格変化率(10年) | 9.03% | |||

| DCF法価格 | 114,070,461 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 4.54% | |||

| IRR:Internal rate of return | 7.03% | |||

| NPV:Net Present Value | 14,013,955 | |||

<論点2・・・出口でキャピタルゲインを得た場合>

アパートAとCでは、毎年の賃料収入等は同じですが、Aは売却損、Cは売却益となっています。IRRとNPVで見ればアパートCの方が当然に優越していることが分かります。

(G-3)毎年の純収益の影響

| 収益アパートA | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 5.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,061,758 | |

| 2 | 6,380,000 | 6,380,000 | 5,759,390 | |

| 3 | 6,380,000 | 6,380,000 | 5,472,104 | |

| 4 | 6,380,000 | 6,380,000 | 5,199,149 | |

| 5 | 6,380,000 | 6,380,000 | 4,939,809 | |

| 6 | 6,380,000 | 6,380,000 | 4,693,405 | |

| 7 | 6,380,000 | 6,380,000 | 4,459,292 | |

| 8 | 6,380,000 | 6,380,000 | 4,236,857 | |

| 9 | 6,380,000 | 6,380,000 | 4,025,518 | |

| 10 | 6,380,000 | 85,714,286 | 92,094,286 | 55,209,223 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 7.00% | ||

| 売却予想価格 | 85,714,286 | |||

| 価格変化率(10年) | -14.33% | |||

| DCF法価格 | 100,056,506 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 6.38% | |||

| IRR:Internal rate of return | 5.25% | |||

| NPV:Net Present Value | 0 | |||

| 収益アパートD | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 5.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,061,758 | |

| 2 | 6,800,000 | 6,800,000 | 6,138,535 | |

| 3 | 7,600,000 | 7,600,000 | 6,518,494 | |

| 4 | 8,100,000 | 8,100,000 | 6,600,800 | |

| 5 | 8,300,000 | 8,300,000 | 6,426,397 | |

| 6 | 8,500,000 | 8,500,000 | 6,252,969 | |

| 7 | 8,500,000 | 8,500,000 | 5,941,063 | |

| 8 | 8,500,000 | 8,500,000 | 5,644,716 | |

| 9 | 8,500,000 | 8,500,000 | 5,363,151 | |

| 10 | 8,500,000 | 85,714,286 | 94,214,286 | 56,480,134 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 7.00% | ||

| 売却予想価格 | 85,714,286 | |||

| 価格変化率(10年) | -14.33% | |||

| DCF法価格 | 111,428,017 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 6.38% | |||

| IRR:Internal rate of return | 6.79% | |||

| NPV:Net Present Value | 11,371,511 | |||

<論点3・・・賃料収入を増加させる余地のある場合>

アパートAは現状満室でアパートDは空室がちで現在ほぼ同額の1億円で売られているとします。また最終的に売却する時の回収額も同じで、異なるのはDの方が毎年の賃料収入を増加できる見込みがあるとします。空室を埋める力があるなら、現状満室物件のAより賃料収入増加余地のある空室がちなアパートCの方が投資対象として優れていることになります。

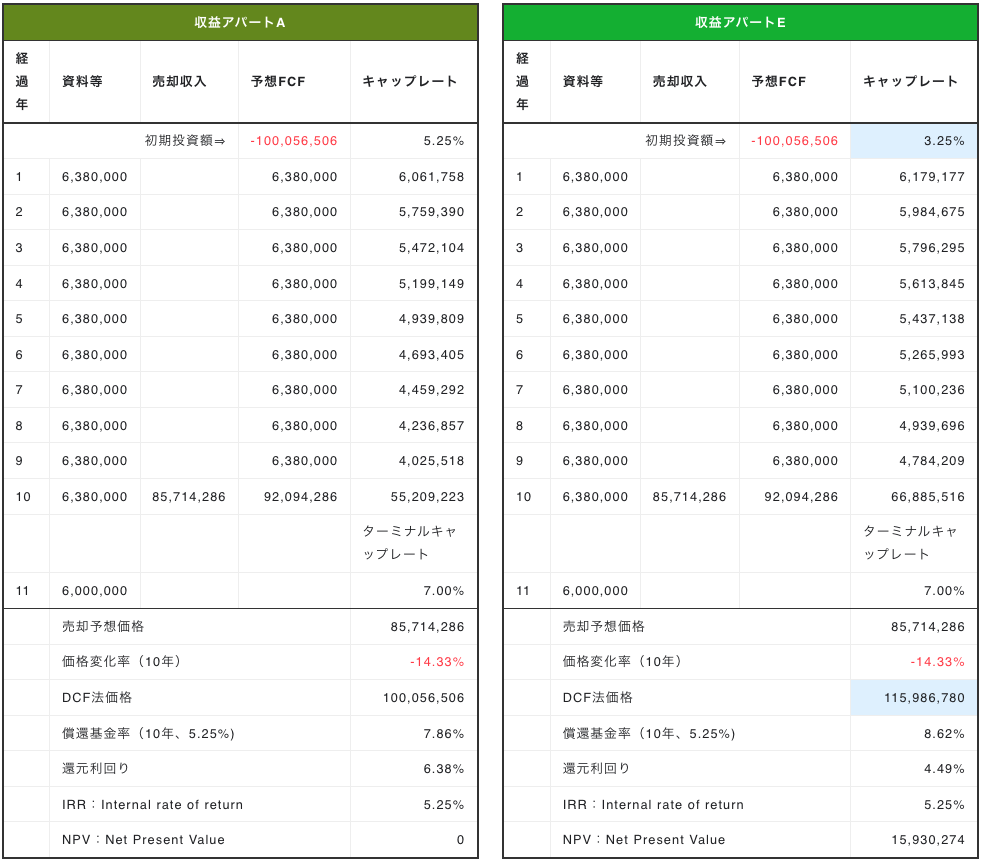

(G-4)キャップレートの相違

| 収益アパートA | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 5.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,061,758 | |

| 2 | 6,380,000 | 6,380,000 | 5,759,390 | |

| 3 | 6,380,000 | 6,380,000 | 5,472,104 | |

| 4 | 6,380,000 | 6,380,000 | 5,199,149 | |

| 5 | 6,380,000 | 6,380,000 | 4,939,809 | |

| 6 | 6,380,000 | 6,380,000 | 4,693,405 | |

| 7 | 6,380,000 | 6,380,000 | 4,459,292 | |

| 8 | 6,380,000 | 6,380,000 | 4,236,857 | |

| 9 | 6,380,000 | 6,380,000 | 4,025,518 | |

| 10 | 6,380,000 | 85,714,286 | 92,094,286 | 55,209,223 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 7.00% | ||

| 売却予想価格 | 85,714,286 | |||

| 価格変化率(10年) | -14.33% | |||

| DCF法価格 | 100,056,506 | |||

| 償還基金率(10年、5.25%) | 7.86% | |||

| 還元利回り | 6.38% | |||

| IRR:Internal rate of return | 5.25% | |||

| NPV:Net Present Value | 0 | |||

| 収益アパートE | ||||

| 経過年 | 資料等 | 売却収入 | 予想FCF | キャップレート |

| 初期投資額⇒ | -100,056,506 | 3.25% | ||

| 1 | 6,380,000 | 6,380,000 | 6,179,177 | |

| 2 | 6,380,000 | 6,380,000 | 5,984,675 | |

| 3 | 6,380,000 | 6,380,000 | 5,796,295 | |

| 4 | 6,380,000 | 6,380,000 | 5,613,845 | |

| 5 | 6,380,000 | 6,380,000 | 5,437,138 | |

| 6 | 6,380,000 | 6,380,000 | 5,265,993 | |

| 7 | 6,380,000 | 6,380,000 | 5,100,236 | |

| 8 | 6,380,000 | 6,380,000 | 4,939,696 | |

| 9 | 6,380,000 | 6,380,000 | 4,784,209 | |

| 10 | 6,380,000 | 85,714,286 | 92,094,286 | 66,885,516 |

| ターミナルキャップレート | ||||

| 11 | 6,000,000 | 7.00% | ||

| 売却予想価格 | 85,714,286 | |||

| 価格変化率(10年) | -14.33% | |||

| DCF法価格 | 115,986,780 | |||

| 償還基金率(10年、5.25%) | 8.62% | |||

| 還元利回り | 4.49% | |||

| IRR:Internal rate of return | 5.25% | |||

| NPV:Net Present Value | 15,930,274 | |||

<論点4・・・キャップレートに差異がある場合>

これまでの論点1~3と異なり、アパートA、Eの投資物件自体の差異によるものでなく、キャップレートという投資家サイドの条件が異なる場合を見てみましょう。AとEというほぼ同等のキャッシュフローが得られる投資案件で双方のIRRが同値であっても、投資家の資金調達能力によりNPVが異なってくることが分かります。もしアパートA,Eが同一物件なら、より低金利の資金を調達できる投資家の方が高値まで買指値できることが分かります。投資家毎の資金調達コストと物件の稼ぐ力(IRR)のスプレッドがそのままNPVに反映されるのです。