(A)不動産投資を始める前に

〜FIRE・未来への備え・金持ち父さん〜

(A)

不動産投資を

始める前に

〜FIRE・未来への備え

・金持ち父さん〜

(A-1)不動産投資の目的

①収入の複線化

現在の給与に加え、別の手段による収入を得て、収入源を複数持ちたい。

②老後の収入減に備える

定年退職した後の年金受給までの間の人生を無収入としたくない。

③不確実性のヘッジ

今は健康で会社勤めをしているが、長い人生には会社倒産、リストラ、パンデミック等による失職、病気・ケガも有り得ると考えている。

現在の会社を辞めずにいざという時の収入を確保するために。

④FIRE(Financial Independence, Retire Early)

定年になってから自由になるのでなく、比較的若いうちに、会社に囚われず自由に人生を歩みたいと考えている。

そのための手段として、不動産投資を考えている。

⑤将来の経済環境激変に備えて

今の年金受給者は、自らが積立てた額に比した年金受給額が多く、社会保険料も抑えられ、戦後の資産価値上昇の波に乗り、かつデフレで円の価値もあるので、社会環境に起因する多くの利点を背景として裕福な人が多い。

しかし、自分の老後は少子高齢化が進み、社会保険料負担増、年金受給等に関する懸念がある。

また、今のところMMT(Modern Monetary Theory)理論が機能しているようにも見えるが、突如として経済環境が激変することも有り得る。

年金を日本円で予定通り受給できたとしても、そもそも円の購買力が減衰することも有り得るので、資産を日本円に集中させたくない。

歳をとっても収入を毎月産み出す実物資産を日本円の代わりに持っておきたい。

⑥親の不動産の相続

相続した不動産を売却するより、有効活用したい。

⑦金持ち父さん

お金からお金を得る。お金を有効に活用して、ロバート・キヨサキの言う「金持ち父さん」のような人生としたい。

(A-2)不動産投資家の視点

・投資の果実から考えた不動産価値

アパート一棟、マンション一棟、区分マンション、戸建、更地、など収益不動産には多くの種類がありますが、統一的に言えることは、その収益不動産を保有したことによって、将来どれだけのお金が稼げるか?という尺度で評価されます。

証券投資のように初期投資額に比したリターンというパフォーマンス測定方法もできますが、不動産の場合、自己資金ゼロ(分母ゼロ)のフルローン・インベストメントも充分に有り得るので、投資のリスクと儲けをそれぞれ金額で測定することがより重要となってきます。

・不動産投資家の観点の変遷

「日本の失われた30年」以前は、人口増加で利便性の高い都心部及びその周辺部の購入需要が途切れることなく高まったため、持続的な地価の上昇が見られました。従って、不動産投資は、家賃収入等のインカムゲインより、売却した時の値上がり益(キャピタルゲイン)を得ることに主眼が置かれていました。

しかしながら、現在の不動産投資は、インカムゲイン・キャピタルゲインの両者を考慮しつつ実行される時代となっています。

更に、海外不動産投資家、REIT(リート)などの動きを通じて東京などの大都市は世界の大都市との比較感からも不動産価格が影響されるようになっています。

・不動産投資家が持つべき考え方

銀行は、不動産融資の際の担保評価として、①収益還元法、②原価法、③取引事例比較法をミックスしたり、伝統的に原価法に重きをおいているかもしれません。

例えば、AとBというアパート一棟ものがあり、両方ともほぼ同じ建物のスペックで、ほぼ同じ評価額土地に立地している場合、原価法に重きを置く銀行なら同一の投資家に対してAでもBでも同額を融資してくるかもしれません。

しかし、不動産投資家はこの銀行と同じ目線でなく、AとBのそれぞれの将来的なキャッシュフローを見据えなければなりません。

加えて、バリューアップ計画を練って能動的にキャッシュフローを創造して行かなければなりません。

証券投資の場合、大株主やアクティビストでない限り積極的な経営への関与は困難ですが、不動産投資は自らが経営する事業という側面があります。

原価法は物件供給者側の論理です。

物件需要者側に立った将来キャッシュフローの予想とアクティブな関与が不動産投資の成否を決するのです。

また、投下資金に対してどれだけの効率よく利益(リターン)が得られるか?という視点で投資物件を見つけていますので、DCF法などの収益還元法による試算(プライシング:価格付け)がとても重要となります。

単に「将来の私的年金になります」「生命保険代わりになります」「相続時の評価額を下げられます」との説明と一般化された試算だけで、投資は決断できません。

大きく抜け落ちている観点はよくあるものです。

不動産投資は基本的に自らが策定していくもので、営業マンの「うまい話」に心躍らせ安易に乗ることは避けましょう。

冷徹に「物件調査、税制、確からしいデータ、投資シミュレーション、賃料増加のためのアイデアなど」の考慮が必要です。

・不動産投資のパフォーマンス

銀行等の金融機関は、不動産投資のパフォーマンスを他の一般事業者と同じ目線で、B/S,P/L等の伝統的な財務諸表に依拠する傾向があります。

不動産投資は、事業でもあるのですが、当然投資収益を獲得することが目的です。

投資の成果は、インカムゲインと経費に焦点を当てた損益計算書だけで測ることはできません。

金融商品を投資対象とした投資信託などの運用パフォーマンスには、簿価と比べた時価すなわち評価損益は確実に勘案されるのに、不動産投資が過去3期分の損益計算書と貸借対照表、積算評価等によって大勢を評価されるのはおかしなことです。

不動産投資のパフォーマンスを考慮する際は、毎年の経営成果だけでなく時価評価と流動性(換価難易性)評価の尺度も併せ持つことが必要です。

(A-3)投資スタイル

◆グロース型

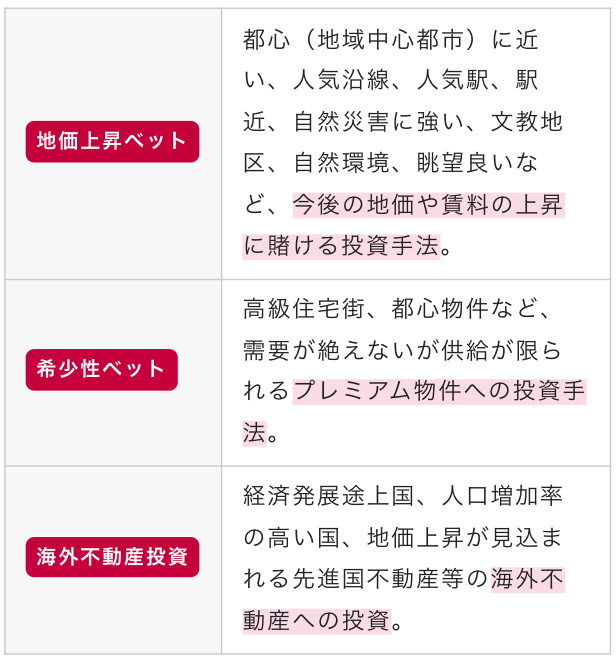

| 地価上昇ベット | 都心(地域中心都市)に近い、人気沿線、人気駅、駅近、自然災害に強い、文教地区、自然環境、眺望良いなど、今後の地価や賃料の上昇に賭ける投資手法。 |

| 希少性ベット | 高級住宅街、都心物件など、需要が絶えないが供給が限られるプレミアム物件への投資手法。 |

| 海外不動産投資 | 経済発展途上国、人口増加率の高い国、地価上昇が見込まれる先進国不動産等の海外不動産への投資。 |

◆バリュー型

| 積算価格:物件価格 | 積算評価より物件価格が割安な不動産を購入することにより、担保余力を蓄積し、物件を買い進める方法など。 |

| 収益価格:積算価格 | 見込める収益から見た収益価格より割安な積算評価で売りに出されている物件を購入し、出口では収益価格で売却するなどの手法。 |

| @MAX床面積 (商標登録検討中) | 現状の建物では容積率にバッファーが充分にあるが、現状建物の床面積に基づいた収益価格で割安に値付けされている物件を購入し、大規模改修・改築等により再開発をして売却を図る手法。 具体的には、建築可能面積(㎡)当たり価格=価格/(土地面積×容積率)の割安な物件を入手。 ※弊社にて最新データを作成しますので、お気軽にご用命下さい。 |

| 投資利回り比較 | 世界主要都市の不動産利回りを比較分析し、割安な東京のオフィスビル等への資金配分を高めるなどの海外投資家動向も一例として挙げられます。 |

◆タイミング型

| 経済環境ベット | リーマンショックによる不況、パンデミックによる経済停滞、など経済環境悪化時に投げ売りされる(安くなった)不動産をタイミングよく取得する戦略 |

| テクニカル分析 | 長期地価インデックス・チャート、地域別地価チャート、人口動態チャートなどからテクニカルに安い時期を見極めて購入する方法。 |

◆バリューアップ型

| リフォーム、リノベーション | 改修工事等を行い、賃料収入アップを図る方法。 |

| 賃貸面積当たりの収益増加 | 同じ面積当たりの賃料増加を図るため、間取りなどを変更する方法。 |

| 住宅地下の容積率緩和 | 地下緩和を利用して建物の延床面積を増幅する方法。 |

| 車庫の容積率不算入 | 自動車・自転車車庫を設置し、賃料収入並びに物件魅力度のアップを図る。 |

| 長屋賃貸 | 法的規制により共同住宅の建築ができない場合に、長屋を建築する方法。 |

| ボロ物件投資 | 非常に安価な戸建などを購入後、自らリフォームあるいは最小限のリフォーム委託により、戸建賃貸を行う方法。 |

| リーガル・ヘッジ | 賃貸人の損失を最小化するような条項を盛り込んだ賃貸契約書を作成し、法律的な面から損失回避を図って、収益アップを狙う方法。 |

◆訳あり型

| 再建築不可物件 | 現状では再建築不可としても、隣接地の全部あるいは一部を購入・賃借するなどの種々の工作を行い当局から新築許可を得て大化けを狙う投資も可能。また、極端に安い価格の場合は、インカムゲイン(賃料収入)だけで投資資金の回収を図ることも考えられます。 |

| 違法建築物件 | 改築工事を行い適法物件として転売・賃貸などを考慮。 |

| 心理的瑕疵物件 | 心理的瑕疵を重要視しない人(家賃が割安ならOK)も存在し、また事件も時間と共に風化すること、また再開発により建物自体が取り壊しとなる場合などケースバイケースで優良な投資案件に変貌させることができる可能性あり。 |

| 借地権物件 | 融資は引きづらいが、インカムゲイン(賃料収入)を主な収益源として高利回りを狙う投資が可能。 |

◆非効率的マーケットの利用

| プライシングの差の利用 | 例えば原価法に重きを置いて売られているが、実は収益還元法で評価するとずっと高い物件など |

| 情報ギャップの利用 | 不動産マーケットは個別不動産の情報が多くの投資家に行きわたらない非効率な市場でもある。 |

◆金利差利用型

賃料収入の利回りと銀行借入金利のスプレッドをできるだけ大きく確保。

◆レバレッジ利用型

自己資本の利用を最小化、つまり銀行融資を最大限引き出して、できるだけ高いレバレッジを実現し、生じるキャッシュフローや担保余力拡大を元にしてアグレッシブに収益物件を買い進む手法。

◆指値交渉型

大幅な割安水準にて指値を行い(買付証明書提出)、売主が応じてくれる少ない確率に賭ける手法。

自ら割安物件を創り出す方法で、多くの買付を入れなくてはならない。

安い指値を受け付けてくれる仲介会社を見出す必要あり。

(A-4)投資対象不動産

不動産は千差万別で一言で説明はできません。以下はあくまでも不動産投資の概観です。

| 投資対象 | メリット | デメリット |

|---|---|---|

| 新築マンション(区分) | 見た目がきれいで客付けが早い。オーナーとなったことの心理的満足感が得られる。 | 割高で投資プロジェクトとして劣後する物件も多数存在。回収期間が長期。管理費等出費要す。 |

| 中古マンション(区分) | 割安に購入できる場合もあり。 | リフォーム費用が多額の場合もあり。管理費等出費あり。 |

| 新築アパート・マンション(一棟) | 当初の間、修繕費が少ない。耐用年数長い。 | 賃貸に適さない土地では、新築時には入居者に困らなくても、その後の客付けに困難を生じ、元々地主であっても土地を失うことも。 |

| 中古アパート・マンション(一棟) | 賃貸営業資源をそのまま引き継げる。 | 修繕費が予期せぬ多額となる場合も。 |

| 戸建 | 賃貸事業に少額新規参入可。ボロ物件投資なども可能。 | 修繕費が多額となる場合も。収益額が小さい。 |

| ゲストハウス・シェアハウス | 単位床面積当たりで高収益を狙える。 | 管理が非常に煩雑。 |

| インバウンド客向け民泊 | 観光地近隣なら高収益となることも。 | 管理煩雑。 |

| 事務所・店舗 | 保証金多額、高額家賃。 | 住居用と異なり景気変動リスクを負う。 |

| 借地権付き収益物件 | 高収益を狙える。 | 銀行評価が低く融資額が伸びず、自己資金を要す。 |

| 駐車場 | 建物・設備の修繕費用が無い、少ない。 | 接道に左右される。土地面積当たりの賃料が低い。 |

| トランクルーム・コンテナ | 初期投資額が少額。 | 集客・宣伝に手間、収入額が少額の場合も。 |

(A-5)収益不動産の出自

| オーナーチェンジ | 収益物件の持主が、現金化、ポートフォリオ・リバランスを行うなどの何らかの都合で売りに出される物件。収益物件所有者から不動産仲介会社へ依頼があり、仲介会社がレインズ、各種ポータルサイト等に掲載し、販売広告活動をするもので、市場性を有する一般的な販売方法。 |

| セルフ・ディベロップメント | 土地の選定から始まり建物の発注まで、一連の開発行為を自ら行って収益不動産を造る方法。小規模ながら不動産ディベロッパーと同じことを行う。 |

| 競売不動産 | 裁判所の競売に応札し、最高値で落札できた場合に購入できる。割安に購入できる場合もあるが、事前の内覧等は難しく、契約不適合責任等を売主に追求することなどできない。 |

| 任意売却物件 | 債務者・債権者の都合により、早期に売却したい場合もあり、割安で購入できる可能性もあるが、流通量が豊富でなく、選択肢が少ない場合も。また販売ルート開拓も必要。 |

| 相続税納税物件 | 相続税の現金納付が困難となり、相続した不動産を売却して納税するケースもあります。 |

| 早期売却物件 | 不動産ファンド、匿名組合等のビークルにより営業されている賃料収入ビジネスが、エクイティあるいはデッド資金の調達において不備が発生した場合、組み入れている不動産を価格にこだわらずに売却する場合があります。不動産転売業者の場合も都合により、同様の事情が発生することもあります。 |

| デベロッパー物件 | 投資物件販売業者などが企画・建築したアパート・マンションの建売 |

(A-6)不動産業者・販売会社の選び方

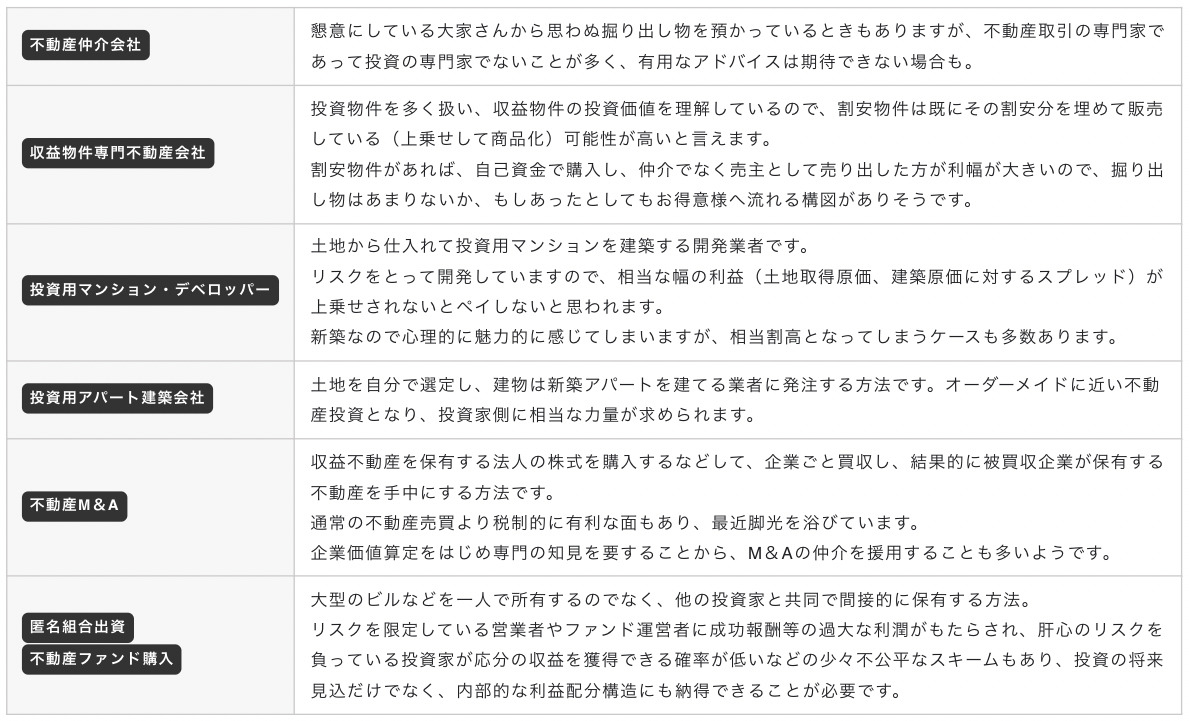

| 不動産仲介会社 | 懇意にしている大家さんから思わぬ掘り出し物を預かっているときもありますが、不動産取引の専門家であって投資の専門家でないことが多く、有用なアドバイスは期待できない場合も。 |

| 収益物件専門不動産会社 | 投資物件を多く扱い、収益物件の投資価値を理解しているので、割安物件は既にその割安分を埋めて販売している(上乗せして商品化)可能性が高いと言えます。 割安物件があれば、自己資金で購入し、仲介でなく売主として売り出した方が利幅が大きいので、掘り出し物はあまりないか、もしあったとしてもお得意様へ流れる構図がありそうです。 |

| 投資用マンション・デベロッパー | 土地から仕入れて投資用マンションを建築する開発業者です。 リスクをとって開発していますので、相当な幅の利益(土地取得原価、建築原価に対するスプレッド)が上乗せされないとペイしないと思われます。 新築なので心理的に魅力的に感じてしまいますが、相当割高となってしまうケースも多数あります。 |

| 投資用アパート建築会社 | 土地を自分で選定し、建物は新築アパートを建てる業者に発注する方法です。オーダーメイドに近い不動産投資となり、投資家側に相当な力量が求められます。 |

| 不動産M&A | 収益不動産を保有する法人の株式を購入するなどして、企業ごと買収し、結果的に被買収企業が保有する不動産を手中にする方法です。 通常の不動産売買より税制的に有利な面もあり、最近脚光を浴びています。 企業価値算定をはじめ専門の知見を要することから、M&Aの仲介を援用することも多いようです。 |

| 匿名組合出資 不動産ファンド購入 | 大型のビルなどを一人で所有するのでなく、他の投資家と共同で間接的に保有する方法。 リスクを限定している営業者やファンド運営者に成功報酬等の過大な利潤がもたらされ、肝心のリスクを負っている投資家が応分の収益を獲得できる確率が低いなどの少々不公平なスキームもあり、投資の将来見込だけでなく、内部的な利益配分構造にも納得できることが必要です。 |

(A-7)不動産投資の勉強法

不動産投資について学ぶ際、①不動産投資セミナー参加、②不動産業者への問い合わせ、③不動産投資関連書籍参照、④賃貸経営関連書籍参照、⑤ウェブ上の情報検索など種々の方法があると思います。

①~⑤のどれも玉石混交ですが、参考までに推薦できる書物などを2、3挙げておきます。

【不動産の収益価格と投資分析】塚本勲著、清文社刊

【Excelでできる不動産投資「収益計算」のすべて】、玉川陽介著、技術評論社刊

【石渡 浩さん】([学生大家から純資産6億円を築いた私の投資法]の著者)

(A-8)不動産投資の心構え

不動産への投資は、一回の投資額が株式・債券・投信・FX・商品・暗号資産等へのトレード額と比較すると圧倒的に多額となることが多く、通常ロスカットや融資を受けた銀行による追証も発生しませんので大袈裟に言えば人生を左右するほどのエクスポージャーとなる場合もあります。

不動産投資の際の心構え(原則)を下に挙げましたので、ご参考にどうぞ。

不動産投資について充分に学んだ上で実行に移す。

電話勧誘等より、マンション投資などのうまい投資話を持ち掛けられてもすぐに納得しない。そんな儲かる物件なら普通は自分で抱えて、他人に教えることはないはずです。

提供された資料でなく、自ら投資シミュレーションを行う。