(D)ファンダメンタル分析

〜土地価格推移、人口動態、空室率〜

(D)

ファンダメンタル分析

〜土地価格推移、人口動態、空室率〜

不動産投資の成否は、大きくキャピタルゲイン/ロス(売却損益)とインカムゲイン(賃料収入等)によって決します!

つまり、物件をいかに安く購入し高く売却するか?賃料収入をどのように最大化するか?ということで投資パフォーマンスが測定されますが、これら賃料、不動産需給、流動性等の賃貸ビジネスを取り巻くファンダメンタルズとして、マクロの視点から世界と日本の経済情勢、ミクロの視点から収益物件の位置する地域の状況などを確認しておく必要があります。

(D-1)長期土地価格推移

プラザ合意からの金融緩和、背景にある人口ボーナスといくつもの好環境を背景に、昭和の終わりから平成に入ったころ地価バブルの頂点を迎え、不動産融資の総量規制をきっかけに大きく値を崩しました。

不動産から産出される収益を度外視し、上がるから買う、買うから上がるのバブルがはじけたわけです⤵

その後は、不動産以外の投資案件と遜色ないようなレベルまで地価が下がって下げ止まり、近年少しずつ上昇している、というのが大枠の流れです。

後講釈は簡単ですが、実際に相場の渦中に身を置いている場合、銀行も含めてより良い対処ができた組織・人は少数派であったようです。

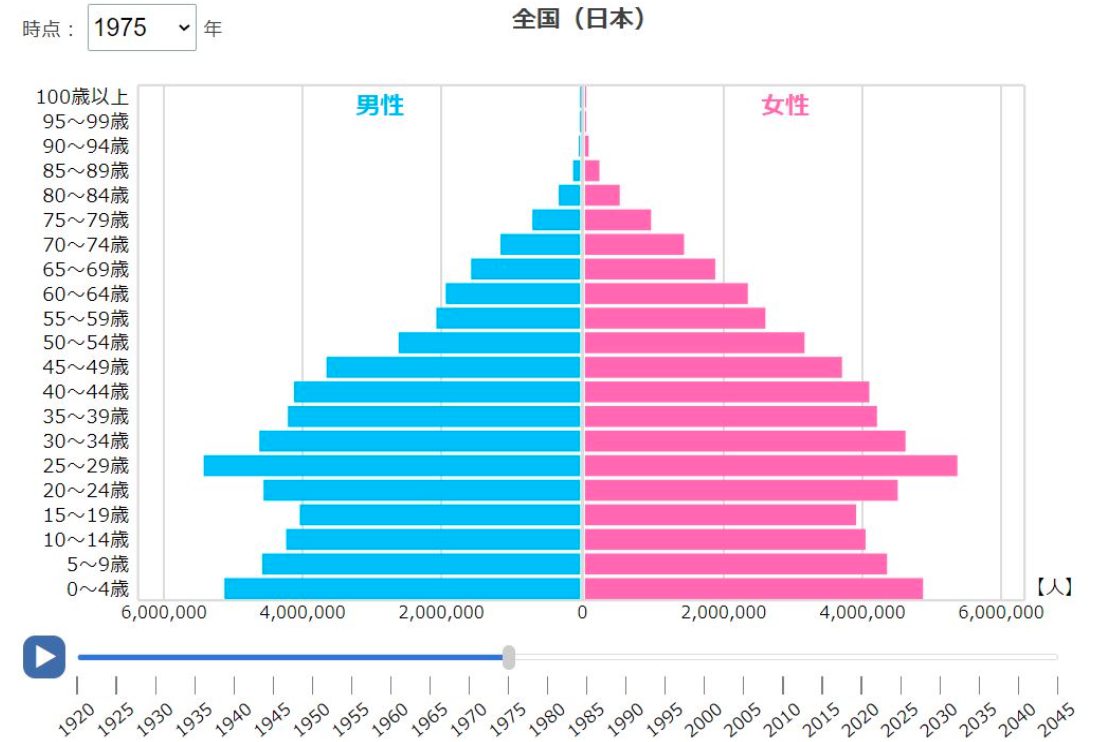

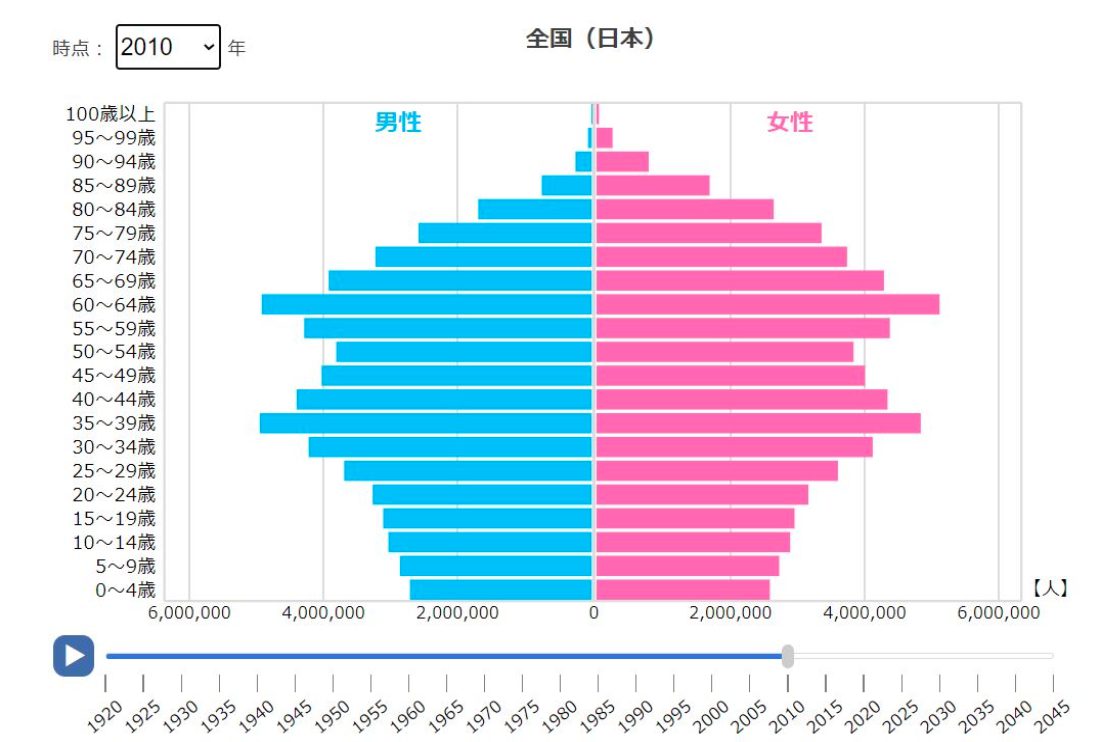

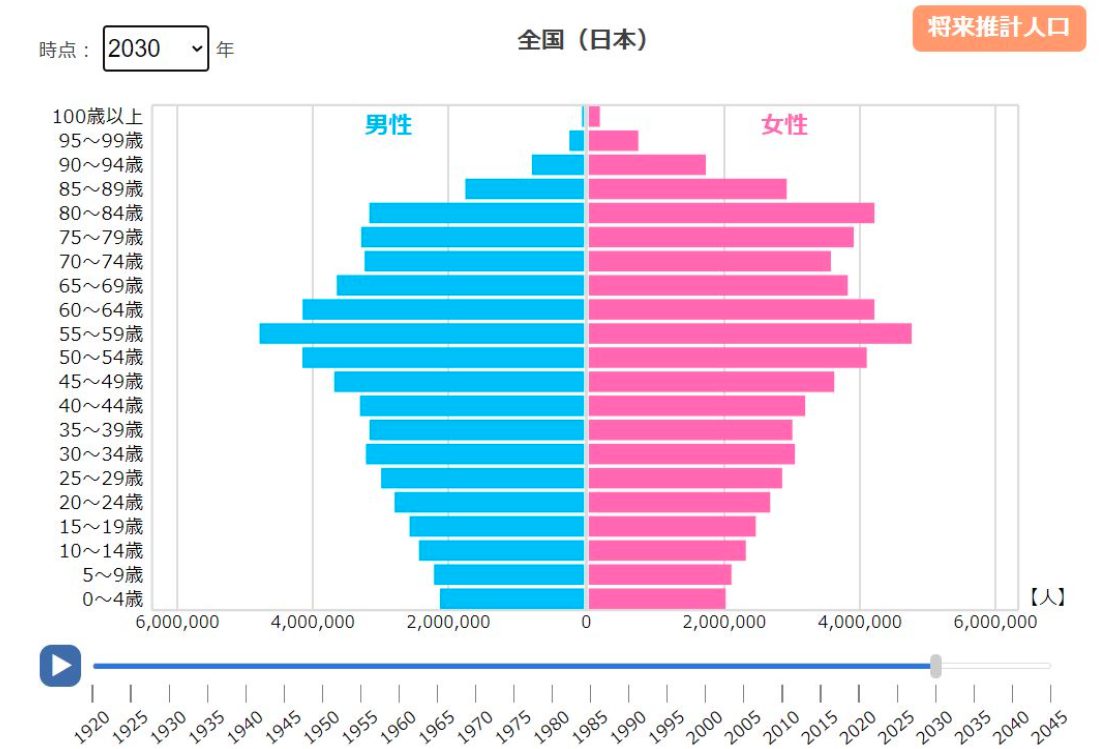

(D-2)日本の人口構成

①生産年齢人口が増加するいわゆる人口ボーナスの発生していた時期(1975年で代表図示)の10年程度のちに、バブルが発生しています。

②現在(2010年)の状況は、団塊ジュニア世代が生産年齢人口の中軸となっています。

③将来(2030年)は完全な逆ピラミッド型となりそうです。

一口で言い表せませんが、将来の日本に外国人移民・労働者の大量受入等の大きな変化が無い場合、不動産の需要は今より緩み、そのしわ寄せは過疎地により大きく影響するということも考慮されます。

(D-3)キャップレートと金利

明らかに割安な価格付けがされたアパートやマンションはすぐに売り切れたり、また割安物件の売却情報が封じ込められない限り他の不動産投資家との価格面の競り合いが発生します。収益性の高い物件を見出して買付証明を入れる際、自分の目論見だけでなく「競争者はどの程度まで価格付けしてくる可能性があるのか?」を知っておく必要があります。この競争者(つまり同じ物件購入を同時に考慮している他者)のおおよその指値を知るために活用できるのが「キャップレートすなわち還元利回り」です。

キャップレートをここでは単純にNOI利回りと定義しますと、今購入を検討している物件と近しい物件のできるだけ最近の売買価格とNOIのデータがセットで複数入手できれば、それはとても参考にできるキャップレートとなります。しかし、不動産仲介業者からデータを聞き出すとしても、成約価格はともかくとしてNOIの代わりに満室賃料データ位しか期待できない可能性があります。(満室賃料からNOIを割り出すのはとても乱暴な場合が多くありますので注意が必要です)

そこで、流動性の豊富な株式市場で日々取引されているREITの価格を用いてキャップレートを推定したものなどがありますので、これを勘どころとして捉えておくのは有益です。(なお、推定されたこのレートは、REITの株価から逆算しているのでインプライド・キャップレートと呼ばれています)

高額のアパート・マンション投資は、融資を用いることが一般的であり、不動産投資のリターン(投資収益)はザックリ言って、「(A)自己資金(エクイティ)に対する要求収益率と銀行貸出利率の加重平均利率(WACC)」と「(B)収益不動産の買ってから売るまでのIRR(内部収益率)」のスプレッドで決定されます。簡単にいえば(B)の収益率から(A)のコスト率の差分「スプレッド」が不動産投資家の利益ですので、このスプレッドが開いている時の方が一般的に不動産投資が容易となりますし、金利下落方向にあるならキャップレートを低いところまで追いかけてもリターンは得られますので、収益不動産価格は高くなります。

また、金利上昇等により(A)のコストが上昇しても、それ以上に資産価格が上昇して(B)が上昇する場合もありますので、金利が低い状態だけが不動産投資に良い環境と言い切れません。

従って、不動産市場で値付けされているキャップレートと金融市場で値付けされている金利の双方を確認しつつ、投資環境判断を行う必要があります。

下図は、日本の金利として代表的な10年国債利回りの推移です。

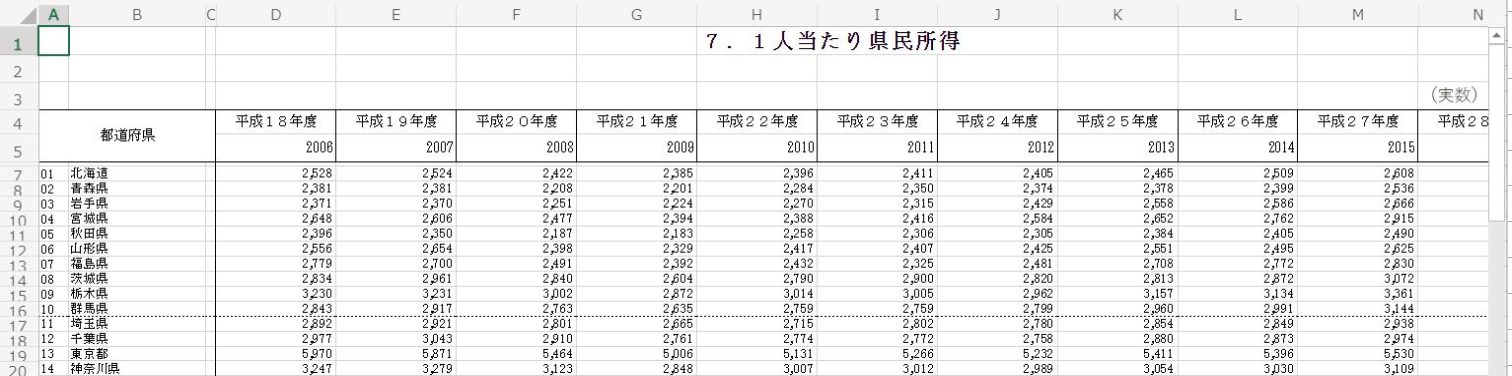

(D-4)人口動態

(D-5)個人所得

賃貸物件で暮らす人の家賃支出が、ほぼ月収の3分の1程度としますと、所得データから賃料相場のおおよその平均的水準を類推できます。

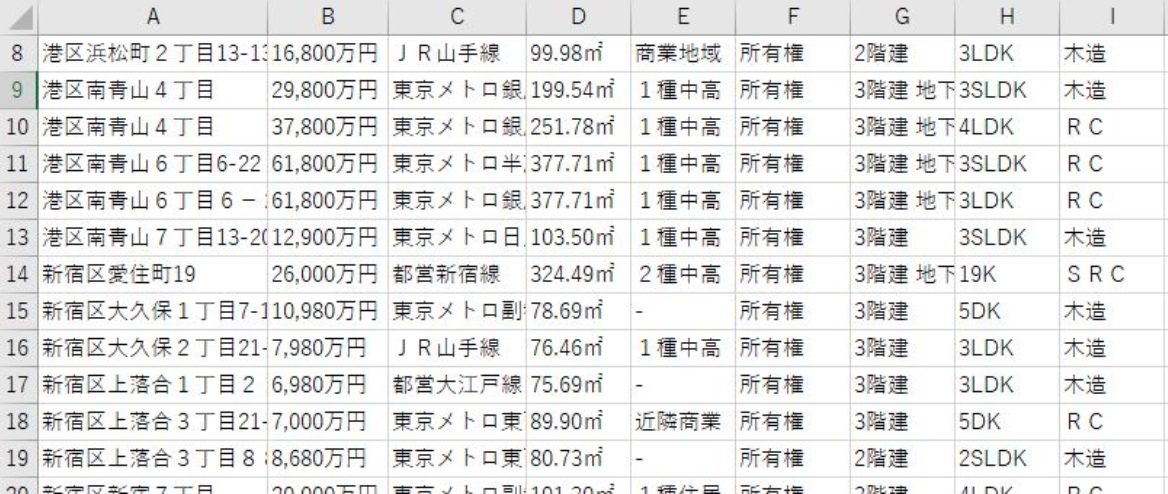

(D-6)地域別不動産価格

都心、ブランディングされている住宅街、郊外の都心通勤圏、地方都市、観光地、一般市町村など、各地域特有の不動産価格の相場観を養う為、割安割高の感覚を身に付けるため、地域の不動産価格データの統計値を参照しておきましょう。

当社では、これらデータ(当社にて算出した統計値も含め)を提供しておりますので、データ希望の旨是非お申し出下さい。

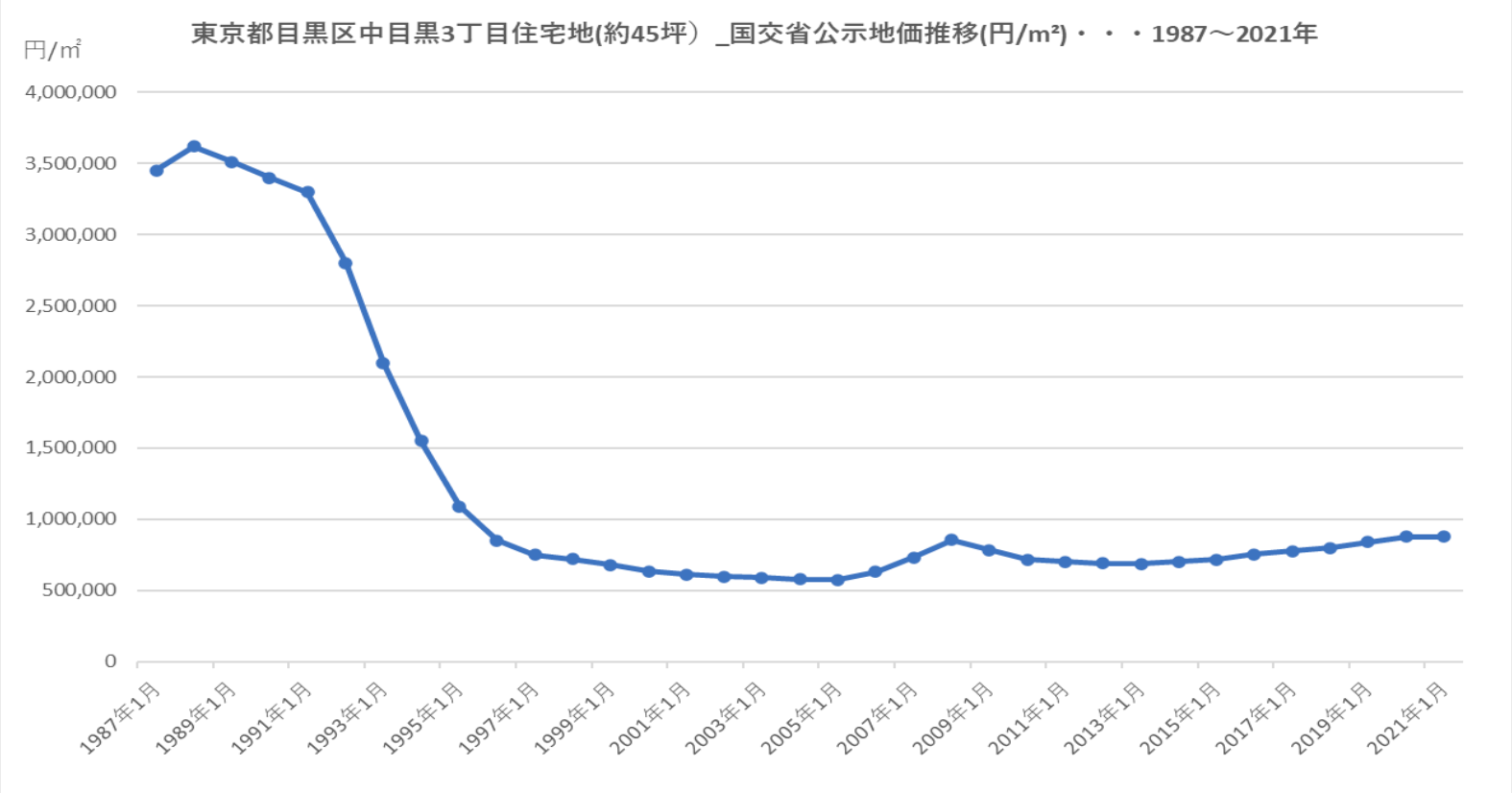

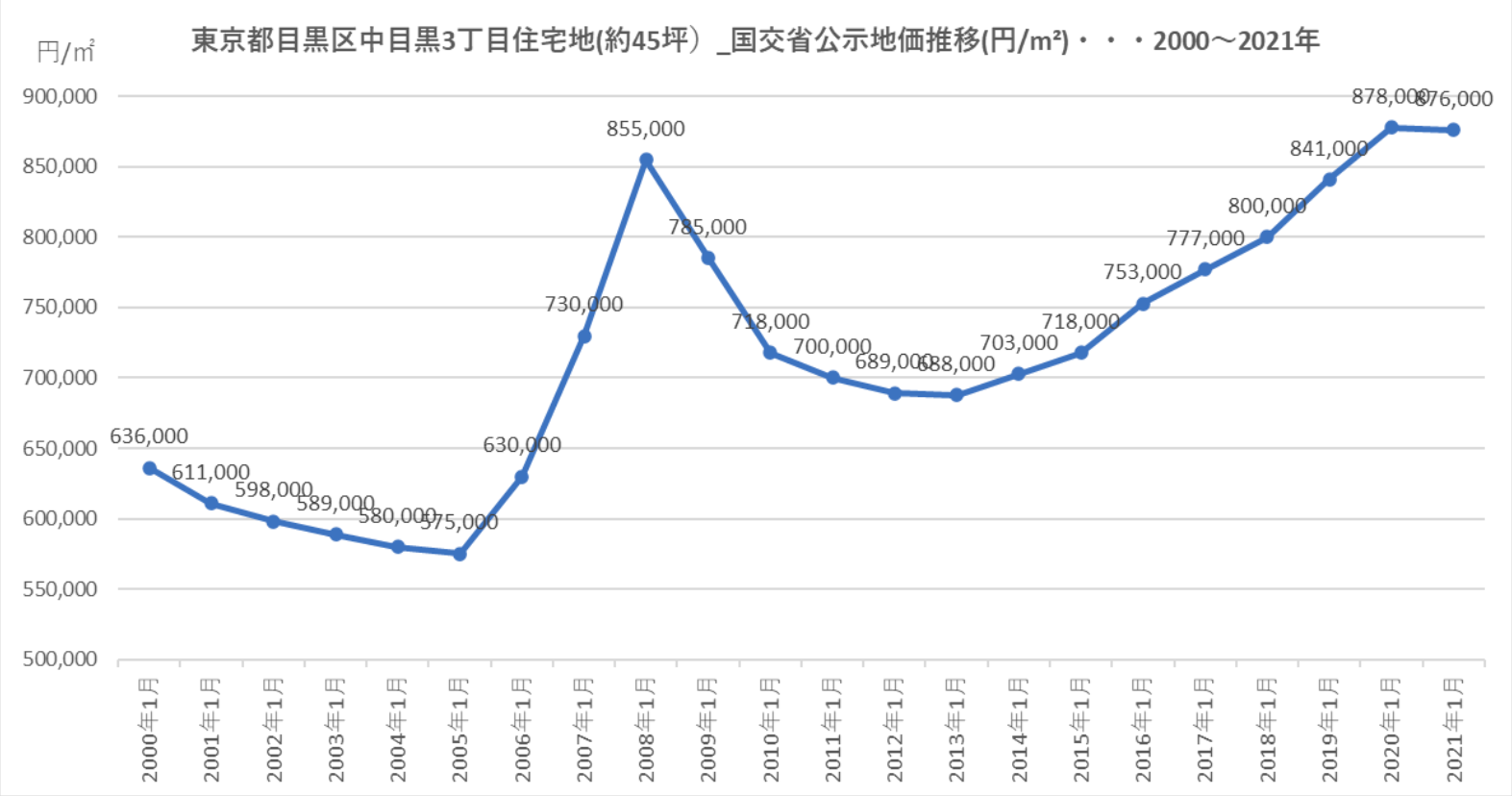

(D-7)地域地価推移

投資を考慮している物件と近い、あるいは類似する地区の地価推移を必ず確認しておきましょう。地価が、該当地域の人口動態、需給、ブランディング等含めたすべての価格決定要因を含んでプライシングされたと想定すれば、今後の地価のおおよその趨勢把握に役立つでしょう。

具体例として、下に東京都目黒区の住宅地の地価推移を示しました。スケールが異なりますが、下の2つのグラフは同一の土地の価格変化を示しています。

~~~ミニバブル:余談ですが~~~

2005年から2007年にかけて、モノ言う株主、いわゆるアクティビスト、新興IT企業等が大型M&Aを仕掛け、日々ニュースとなっていた頃、不動産業界もまたノンリコースローンを用いた私募不動産ファンド等による収益不動産の組入(不動産流動化)、不動産担保証券への投資(債権流動化)などの動きから、末端は個人投資家のフルローン、オーバーローンによる収益不動産購入など、ミニバブルといえる活況を呈しました。

当時、不動産ファンドを運営していた私(当社代表)は、もしかしたら日本の失われた10年、15年というのはここで終焉するのではないか?、また活気ある日本が戻るのではないか?という業界の高揚した雰囲気を覚えています。

しかし、その後のライブドア事件をきっかけに意気消沈していくファンド、また中小J-REITへの金融庁の検査強化などの逆風を受けました。次いで、これら国内要因だけでなく、追い打ちをかけるように米国発のサブプライム・ローン問題からリーマンショックまで生起し、ファンドによる投げ売りも相次ぎました。

上の図からは、こんなマクロ経済の影響がミクロな中目黒の住宅地の地価推移に影響を与えていることが如実に分かります。

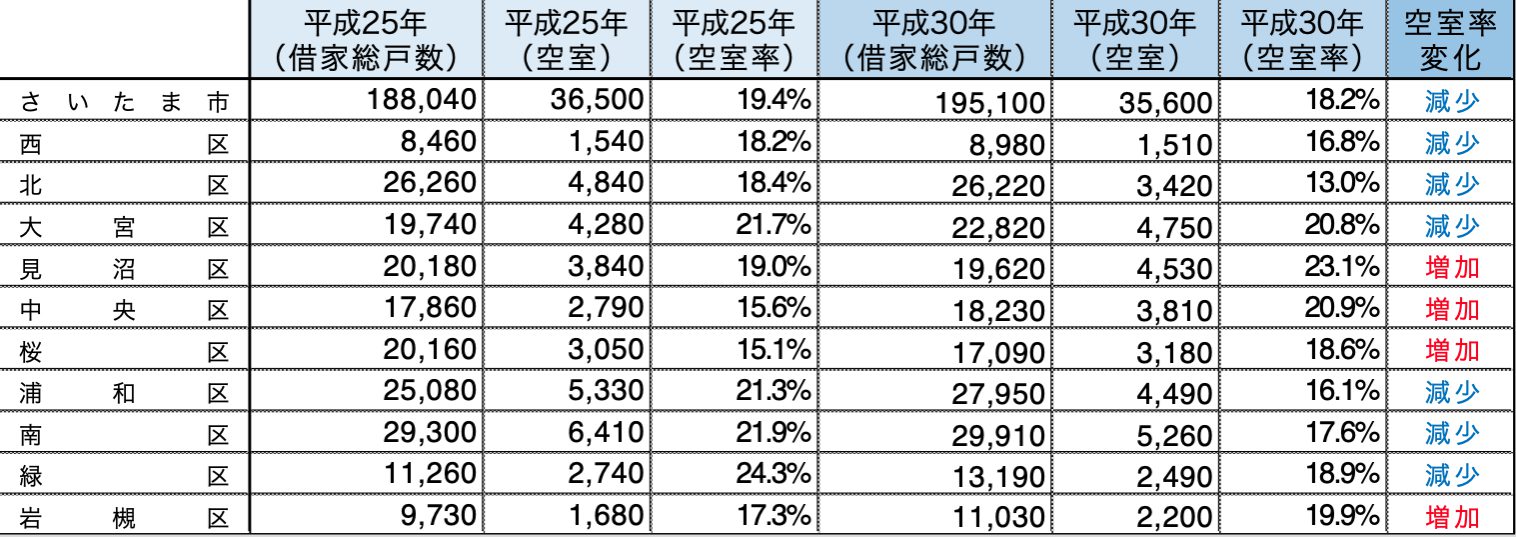

(D-8)空室率

購入を検討している地域の賃貸ビジネスが総体的にはどのような状況にあるのか?該当地域の空室率を調査しておきましょう。あくまでも、全体的な傾向で、個々の収益物件にあてはまることではありませんが、同じような投下資金及びリスクならば、空室率が低いあるいは低い方向へ変化している地域の方が投資に適しているでしょう。

以下は、仮に埼玉県さいたま市の空室率の状況を示しましたが、当社ではお客様のご希望地域のデータを作成してお届け致しますので、どうぞお気軽にご用命下さい。

(D-9)賃料相場

賃料相場は、専有面積、建物種別、築年数、室内設備、駅からの近さ、鉄道沿線、周辺環境、入居条件等諸々の要因によって決まります。特に類似物件の賃料との相対的比較感が重要ポイントとなりますので、地域データの分析が必要となります。これらデータも当社はご提供致しますので、どうぞご活用下さい。